-

Der Kaufkredit finanziert die neue Konsumlust

Im Verlauf der 1950er-Jahre wurden die Sparkassen zu einer tragenden Kraft des „Wirtschaftswunders“. Dank steigender Spareinlagen konnte auch die Nassauische Sparkasse die kleinen und mittelständischen Betriebe in der Region mit Investitionskrediten versorgen. Diese kurbelten das Wirtschaftswachstum an. Arbeitsplätze entstanden, viele Menschen verdienten wieder Geld. Der allgemeine wirtschaftliche Aufschwung förderte auch die Konsumlust – aber nicht jeder hatte genügend Geld für kleine Wünsche und große Anschaffungen. 1952 führte die Naspa daher den „Kaufkredit“ ein. Das Teilzahlungsdarlehen ermöglichte vielen Kunden, auch langlebige und teure Gebrauchsgüter zu kaufen.

Der Kaufkredit finanziert die neue Konsumlust

Im Verlauf der 1950er-Jahre wurden die Sparkassen zu einer tragenden Kraft des „Wirtschaftswunders“. Dank steigender Spareinlagen konnte auch die Nassauische Sparkasse die kleinen und mittelständischen Betriebe in der Region mit Investitionskrediten versorgen. Diese kurbelten das Wirtschaftswachstum an. Arbeitsplätze entstanden, viele Menschen verdienten wieder Geld. Der allgemeine wirtschaftliche Aufschwung förderte auch die Konsumlust – aber nicht jeder hatte genügend Geld für kleine Wünsche und große Anschaffungen. 1952 führte die Naspa daher den „Kaufkredit“ ein. Das Teilzahlungsdarlehen ermöglichte vielen Kunden, auch langlebige und teure Gebrauchsgüter zu kaufen. -

Vom „Vorsichtssparen“ zum „Zuversichtssparen“

Aber auch das Sparen war in den Zeiten des Konsums nicht aus der Mode gekommen. Im Gegenteil: Galt in den 1940er-Jahren noch

das Motto: „Spare in der Zeit, so hast du in der Not“, so legten die Menschen nun Geld für die Erfüllung größerer Konsumvorhaben

zur Seite. Um den Spargedanken weiter zu fördern, führte die Nassauische Sparkasse 1952 das Prämiensparen („PS-Sparen“) oder

richtiger, „Gewinnsparen“ ein. Die Kombination von Sparen und Lotteriespiel machte Sparen richtig spannend – unter dem Motto

„Sparen - Gewinnen - Gutes tun“ ist es bis heute aktuell. Schon vor dem PS-Sparen bot die Nassauische Sparkasse ihren Kunden

verschiedene Sparformen, gehörte doch die Pflege des Spargedankens von Anfang an zu den zentralen Aufgaben der Sparkassen.

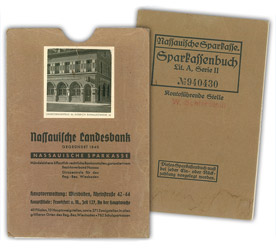

1870 löste das heute noch verwendete Sparkassenbuch die zuvor eingesetzten „Hinterlegungsscheine“ ab, die für jede Spareinlage

ausgestellt wurden. Die Zahl der Anleger mit Sparkassenbuch wuchs in den 1870er-Jahren trotz wirtschaftlicher Krise stetig –

nicht nur im Geschäftsgebiet der Nassauischen Sparkasse: Um 1900 besaß statistisch gesehen fast jeder dritte Deutsche ein

Sparkassenbuch. Die Naspa verbuchte zu Beginn des Ersten Weltkrieges 159 Millionen Mark Spareinlagen, die sich auf 227.000

Sparkassenbücher verteilten.

Aber auch das Sparen war in den Zeiten des Konsums nicht aus der Mode gekommen. Im Gegenteil: Galt in den 1940er-Jahren noch

das Motto: „Spare in der Zeit, so hast du in der Not“, so legten die Menschen nun Geld für die Erfüllung größerer Konsumvorhaben

zur Seite. Um den Spargedanken weiter zu fördern, führte die Nassauische Sparkasse 1952 das Prämiensparen („PS-Sparen“) oder

richtiger, „Gewinnsparen“ ein. Die Kombination von Sparen und Lotteriespiel machte Sparen richtig spannend – unter dem Motto

„Sparen - Gewinnen - Gutes tun“ ist es bis heute aktuell. Schon vor dem PS-Sparen bot die Nassauische Sparkasse ihren Kunden

verschiedene Sparformen, gehörte doch die Pflege des Spargedankens von Anfang an zu den zentralen Aufgaben der Sparkassen.

1870 löste das heute noch verwendete Sparkassenbuch die zuvor eingesetzten „Hinterlegungsscheine“ ab, die für jede Spareinlage

ausgestellt wurden. Die Zahl der Anleger mit Sparkassenbuch wuchs in den 1870er-Jahren trotz wirtschaftlicher Krise stetig –

nicht nur im Geschäftsgebiet der Nassauischen Sparkasse: Um 1900 besaß statistisch gesehen fast jeder dritte Deutsche ein

Sparkassenbuch. Die Naspa verbuchte zu Beginn des Ersten Weltkrieges 159 Millionen Mark Spareinlagen, die sich auf 227.000

Sparkassenbücher verteilten.

Ob Sparmarken, Heimsparbüchsen oder Weltspartag – man ging immer neue Wege, um das Sparen attraktiver zu machen.

Der Gedanke dahinter: Wer früh und regelmäßig einen Teil seines Geldes zurückzulegt, kann mit geringem Aufwand ein Vermögen

aufbauen. Die Sparwerbung in Form von Anzeigen, Bekanntmachungen an Plakatsäulen und später auch Kundenbriefen machte das Sparen

bei den Kunden populär.

Ob Sparmarken, Heimsparbüchsen oder Weltspartag – man ging immer neue Wege, um das Sparen attraktiver zu machen.

Der Gedanke dahinter: Wer früh und regelmäßig einen Teil seines Geldes zurückzulegt, kann mit geringem Aufwand ein Vermögen

aufbauen. Die Sparwerbung in Form von Anzeigen, Bekanntmachungen an Plakatsäulen und später auch Kundenbriefen machte das Sparen

bei den Kunden populär.

Die jüngsten Sparer spielten dabei bereits früh eine Rolle: 1894 wurde – auf Ansinnen eines Pfarrers aus dem Untertaunus – die

erste Naspa-Schulsparkasse mit 18 sparenden Kindern und einem Einlagenbestand von 60 Mark ins Leben gerufen. Die Schüler sollten

aus pädagogischen Gründen zum regelmäßigen Sparen motiviert werden – nicht zuletzt durch die originellen Sparbüchsen der

Nassauischen Sparkasse.

Die jüngsten Sparer spielten dabei bereits früh eine Rolle: 1894 wurde – auf Ansinnen eines Pfarrers aus dem Untertaunus – die

erste Naspa-Schulsparkasse mit 18 sparenden Kindern und einem Einlagenbestand von 60 Mark ins Leben gerufen. Die Schüler sollten

aus pädagogischen Gründen zum regelmäßigen Sparen motiviert werden – nicht zuletzt durch die originellen Sparbüchsen der

Nassauischen Sparkasse.

Heute steht die Nassauische Sparkasse Schülern, Azubis, Studenten und Berufsstartern mit ihrem Programm „Junge Naspa“ in Finanzfragen zur Seite. Mit Infos und Angeboten, die speziell auf ihre Lebenssituation zugeschnittenen sind, werden junge Kunden so von Anfang an gut beraten. -

Sparen ist bis heute aktuell

Dem Fleiß und konsequenten Vermögensaufbau der Bundesbürger ist zu verdanken, dass es Deutschland gelang, in nur wenigen

Jahrzehnten eines der wohlhabendsten Länder weltweit zu werden. Aktuell geht es vielen Deutschen in materieller Hinsicht laut

„Vermögensbarometer 2014“ des Deutschen Sparkassen- und Giroverbands sogar so gut wie lange nicht. 58 Prozent erklären,

dass sie mit ihren finanziellen Lebensumständen zufrieden sind – ein Wert, der in den letzten zehn Jahren deutlich angestiegen

ist. Auch wenn die Sparbereitschaft der Deutschen aufgrund niedriger Zinsen aktuell sinkt, pflegen sie im Vergleich zu anderen

Europäern nach wie vor eine ausgeprägte Sparkultur, so die Studie. 57 Prozent der Bundesbürger sagen sogar, dass es sie

"glücklich" macht, wenn sie Geld auf die Seite legen und einen Finanzpuffer bilden.

Dem Fleiß und konsequenten Vermögensaufbau der Bundesbürger ist zu verdanken, dass es Deutschland gelang, in nur wenigen

Jahrzehnten eines der wohlhabendsten Länder weltweit zu werden. Aktuell geht es vielen Deutschen in materieller Hinsicht laut

„Vermögensbarometer 2014“ des Deutschen Sparkassen- und Giroverbands sogar so gut wie lange nicht. 58 Prozent erklären,

dass sie mit ihren finanziellen Lebensumständen zufrieden sind – ein Wert, der in den letzten zehn Jahren deutlich angestiegen

ist. Auch wenn die Sparbereitschaft der Deutschen aufgrund niedriger Zinsen aktuell sinkt, pflegen sie im Vergleich zu anderen

Europäern nach wie vor eine ausgeprägte Sparkultur, so die Studie. 57 Prozent der Bundesbürger sagen sogar, dass es sie

"glücklich" macht, wenn sie Geld auf die Seite legen und einen Finanzpuffer bilden.

Nach schweren Kriegs- und Nachkriegsjahren schaute man in den beginnenden 1950er-Jahren wieder optimistischer in die Zukunft. Zug um Zug wurden Geschäfte und Lokale, Kirchengebäude und Ämter wieder eröffnet. Unternehmen produzierten und handelten mit großem Erfolg. Die Menschen konsumierten wieder und gewannen allmählich das Vertrauen in die Stabilität des Geldes zurück.

Neuer Wohlstand schafft Konsumlust

zur Galerie

zur Galerie